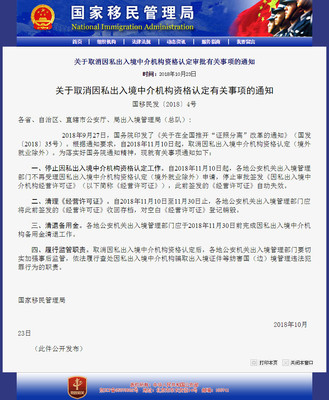

一则关于某私募大V旗下产品在成立仅一个月后净值便惨遭腰斩、被迫提前清盘的消息,在投资圈内引发广泛关注与热议。根据最新回应,这场突如其来的惨剧,根源竟指向了一个相对冷门的领域——因私出入境中介服务。这一案例不仅为高净值投资者敲响了警钟,也暴露出部分私募产品在资产配置与风险控制中可能存在的盲区。

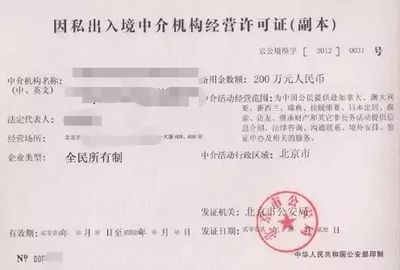

据悉,该产品在成立之初曾凭借管理人(即该私募大V)的知名度与过往业绩吸引了不少资金。产品运行后迅速将相当比例的资金投向了一家提供因私出入境中介服务的公司相关资产。这类业务通常与海外移民、留学咨询、海外置业等服务紧密相连,其商业模式和现金流严重依赖于国内外政策环境、国际关系以及特定客户群体的需求,本身具有较高的不确定性和非标属性。

市场分析指出,此次“踩雷”可能源于多重因素的叠加:目标中介服务公司自身运营可能出现重大问题,如合规风险、现金流断裂或核心业务受政策冲击;该资产可能属于流动性极差的非上市股权或收益权,在市场风声鹤唳时难以脱手,估值瞬间崩塌;私募产品本身可能采用了较高的杠杆,或者持仓过于集中,导致单一资产的风险被极度放大。净值在短时间内暴跌50%,直接触发了产品合同约定的清盘线。

管理人在最新回应中承认“踩雷”,并表示已启动清算程序,将尽力处理剩余资产以挽回投资者损失。这一事件引发了业界对私募基金管理人尽职调查深度、风险分散策略以及投资者适当性管理的深刻反思。尤其是对于将资金投向非传统、非主流领域的策略,其透明度和风险揭示是否充分,值得所有市场参与者审视。

对于投资者而言,此案例是一个沉重的教训。它提醒投资者,不应盲目崇拜“大V”光环或历史业绩,而应深入理解产品的具体投资策略、底层资产究竟是什么,以及其潜在的风险集中度。高收益永远伴随着高风险,尤其是涉及商业模式新颖或政策敏感性强的行业时,更需保持高度警惕。

监管部门也可能从中汲取经验,未来或进一步加强对私募基金投资范围、特别是对另类资产投资的信息披露和风险监控要求,以保护投资者合法权益,维护金融市场稳定。这场因“因私出入境中介服务”而引发的私募惨案,注定将成为中国私募基金发展史上的一个典型风控失效案例,警示后来者。